Versicherungsmakler Nachfolge

Der passende Nachfolger für Ihr Maklerunternehmen

Wer sich als Vermittler zur Ruhe setzt, will normalerweise seine Kunden auch in Zukunft gut betreut wissen. Die Unternehmensnachfolge umfasst den Nachfolgeprozess und die Übertragung aller Kunden, Daten und Mitarbeitern. In mittelständischen Unternehmen spielt der Wechsel in der Leitung eines Unternehmens eine große Rolle. Im Folgenden klären wir zentrale Fragen.

Wie finde ich einen richtig geeigneten Nachfolger für mein Unternehmen?

Was über lange Zeit gewachsen ist, lässt sich nicht so einfach "verkaufen" oder "transferieren". In vielen Fällen ist es schwierig, den richtigen Nachfolger für sein Unternehmen zu finden. Er muss fachlich kompetent sein und zwischenmenschliche Voraussetzungen besitzen, um erfolgreich ein Unternehmen führen zu können.

Für zwei Drittel der Versicherungsmakler ist deswegen die Frage nach dem geeigneten Nachfolger zentral, noch vor dem Preis. Das ist ein wichtiges Ergebnis des ersten Policen Direkt Maklerbarometers.

Für Maklerunternehmen mit Bestandscourtagen von über 500.000 Euro im Jahr ist in der Regel der Unternehmensverkauf die bessere Variante.

Das Unternehmen bleibt so bestehen und die Mitarbeiter werden weiter beschäftigt.

Woran der Unternehmensverkauf scheitern kann

Dass es nicht selbstverständlich ist, einen geeigneten Partner zu finden, zeigt eine Untersuchung der FH Dortmund. Bei im Schnitt rund 25 Prozent der gescheiterten Nachfolgen passte die Chemie zwischen potenziellem Käufer und Verkaufswilligen nicht. Besonders wichtig ist natürlich der Preis: Dieselbe Studie kommt zum Ergebnis, dass der Preis beim Verkauf durchschnittlich das 1,2 - 1,8fache des Courtagevolumens beträgt. Für sehr gute Unternehmen wird zum Teil auch noch ein Multiplikator von 2,5x gezahlt. Mitunter werden höhere Preise versprochen.

Nur wer seine Nachfolge rechtzeitig plant, kann einen entsprechenden Puffer einbauen und den Wechsel in der Betreuung mitgestalten. Wer mindestens fünf bis sechs Jahre vor seinem Ruhestand damit beginnt, kann verschiedene Angebote einholen, Gespräche führen und kommt so auch eher zu einer geeigneten Lösung. Für welche Makler ein Unternehmensverkauf in Frage kommt und wie der Verkauf im Einzelnen abläuft, lesen sie hier.

Policen Direkt bieten unter dem Modell "Unternehmensverkauf" die Möglichkeit an, Ihr Maklerunternehmen unter dem bestehenden Namen und Standort fortzuführen. Ein qualifizierter Nachfolger übernimmt i.d.R. all Ihre Beschäftigten. Unser Ziel ist der langfristige Erhalt Ihres Betriebs und des Mitarbeiterstamms. Deshalb wählen wir einen Nachfolger aus, der konkret zu Ihrem Unternehmen passt. Bei Zukäufen in der Vergangenheit ist uns das stets gelungen. Wir garantieren Ihnen höchste Qualität in der Betreuung Ihres Kundenstamms.

Wie eine Übergangsphase den Erfolg beim Unternehmensverkauf bringt

Wenn ein Nachfolger gefunden ist, kann in einer gemeinsamen Übergangsphase der Prozess optimal gestaltet werden.

Die wichtigsten Faktoren für diese Übergangsphase sind:

Eine partnerschaftliche Unternehmensübergabe mit eindeutigen Meilensteinen und transparentem Vertragswerk.

Klare Absprachen zur Kundenübergabe und zum Betreuungssatz, so dass eine erfolgreiche Fortsetzung der Kundenbeziehungen

Eine klare und offen kommunizierte Perspektive für die Mitarbeiter.

Bei der Übernahme der AVW GmbH (Stuttgart) durch die Policen-Direkt-Gruppe konnten wir den positiven Effekt eines solchen Modells sehr gut beobachten. Nach dem Verkauf im Jahr 2016 blieben zunächst zwei von drei Geschäftsführern für eine Übergangszeit an Bord und führten das Unternehmen zwei Jahre lang gemeinsam mit den neuen Geschäftsführern.

Insbesondere wurden die Kunden bei gemeinsamen Terminen vor Ort über die Übergabe informiert. Vor allem bei den Gewerbekunden kam das gut an. Bis heute gab es nahezu keinen Bestandsabrieb, obwohl die ursprünglichen Chefs mittlerweile ausgeschieden sind.

Die Qualität des Lebenswerks eines Versicherungsmaklers zeigt sich in der gefestigten Beziehung zum Kunden.

Warum der Unternehmenswert sich nicht an der Höhe der Courtagen messen lässt

Es existiert allerdings keine pauschale Kennzahl, mit der Käufer den Wert eines Unternehmens ermitteln. Der Wert eines Maklerunternehmens wird in der Praxis insbesondere durch die Käufer nicht als Vielfaches der Bestandscourtage berechnet. Stattdessen ist der Preis von verschiedenen Faktoren abhängig, wie beispielsweise:

der Qualität der Kundenbeziehungen,

der im Bestand vorhandene Sparten,

der Vertragsdichte pro Kunde,

der Bereitschaft, beim Übergang mitzuarbeiten und

der Qualität der Bestandsdaten

Maßgeblich ist also nicht der Courtageumsatz, sondern der erwartete zukünftige Gewinn. Denn der Käufer erwirbt das Unternehmen, um auch künftig damit Gewinn zu generieren.

Deshalb erfolgt vor Kauf des Unternehmens eine umfangreiche Prüfung (Due Dilligence), um die künftige Ertragskraft zu ermitteln, mit dem Blick auf Faktoren wie dem Digitalisierungsgrad und die Mitarbeiterschaft. Externe Gutachten können hier lediglich als erste Orientierung dienen und ersetzen die Prüfung durch den potenziellen Käufer nicht.

Welche Vorteile hat der Unternehmenskauf?

Der Unternehmensverkauf kann ohne Bestandsübertragung erfolgen. Der Kundenabrieb bei der Übergabe fällt geringer aus bzw. überhaupt nicht an. Wenn das Maklerunternehmen:

stark regional verwurzelt ist,

von der Expertise der Mitarbeiter abhängt und

eher gewerbekundenlastig arbeitet,

ist in der Regel der Unternehmensverkauf (Share Deal) die bevorzugte Variante für die Nachfolge. Für Einzelmakler mit Courtageumsätzen von unter 150.000 Euro pro Jahr bietet sich in der Regel der Bestandsverkauf an (Asset Deal)

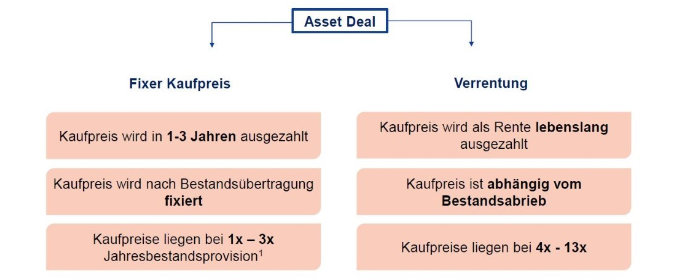

Grafik: Wie sich Share-Deal und Asset-Deal unterscheiden

Warum der Faktor Zeit entschiedend ist

Letztlich ist die Preisfindung beim Unternehmensverkauf individuell und abhängig von individuellen Verhandlungen. Wenn ein Käufer nicht bereit ist, mehr zu bezahlen, wird auch die detaillierteste Bewertung Ihres Bestandes nicht den Preis erhöhen. Auch die Angebote von Beratern, die versprechen, durch eine teure Bestandsbewertung den Verkaufspreis zu maximieren, sollten mit Vorsicht genossen werden. Gerade in der Unternehmensnachfolge sollten sich Versicherungsmakler als Vertriebsprofis über die Wichtigkeit der Verhandlung stets im Klaren sein. Um hier das Optimum zu erreichen, spielt der Faktor Zeit eine entscheidende Rolle. Wer als Makler den optimalen Preis erzielen will, sollte Zeit mitbringen, mit möglichst vielen potenziellen Käufern sprechen und sich verschiedene Angebote einholen.