Versicherungsbestand bewerten

Erfahren Sie in unserem Ratgeber wie sich ein fairer Preis für Ihren Versicherungsbestand berechnet

Was ist ein fairer Preis für meinen Versicherungsbestand?

Wer als Versicherungsmakler bei der Nachfolge nicht unter Wert verkaufen will, sollte besonders bei der Bestandsübertragung sorgfältig vorgehen. Verschiedene Herausforderungen sind zu bewältigen, die Makler rechtzeitig angehen sollten. Wir zeigen Ihnen, was beim Verfahren der Bestandsbewertung wichtig is.

Weshalb ist die Bestandsübertragung so wichtig?

Viele Versicherungsmakler finden keinen Nachfolger in der Familie oder im Unternehmen. Zudem ist ein Unternehmensverkauf in vielen Fällen nicht möglich oder wenig praktikabel, wie beispielweise bei Einzelkaufleuten oder kleineren Unternehmen. Für die meisten Makler ist daher der Bestandsverkauf die einzige relevante Nachfolgelösung.

Deshalb zahlt es sich für die Versicherungsprofis umso mehr aus, wenn sie die Bestandsübertragung optimal vorbereiten. Es spielt dabei keine Rolle, ob mit dem Käufer der Verkauf gegen Rentenzahlung oder die Zahlung der kompletten Summe vereinbart wird: In beiden Fällen ist eine Bestandsübertragung nötig.

Eine gute Vorbereitung wirkt sich nicht zuletzt auch positiv auf den Kaufpreis aus. Denn sämtliche Experten sehen auch in Zukunft vergleichsweise stabile Preise für sehr gut gepflegte Bestände.

Wie bekommen Sie den besten Preis für Ihr Lebenswerk?

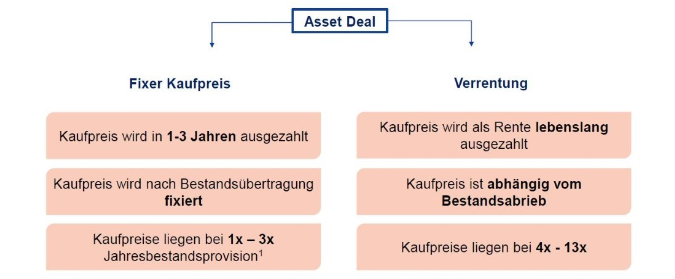

Bei Bestandsverkäufen, den sogenannten Asset Deals, richtet sich der Preis nach dem jährlichen Bestandscourtagen. Makler, die zu Beginn ihres Ruhestandes größere Summen benötigen, können den Bestand gegen einen fixen Preis verkaufen und sich so das bis zu Dreifache der jährlichen Bestandscourtage sichern. Beim Verkauf gegen Rentenzahlung erzielen Versicherungsmakler in der Regel einen deutlich höheren Preis - das Vier- bis Dreizehnfache. Dieses Modell der Lebensrente kann dazu noch die Hinterbliebenen bis zu 30 Jahre lang absichern.

Grafik: Die zentralen Unterschiede des Asset Deals (Bestandsverkauf) gegen fixen Preis und gegen Verrentung

Sowohl beim Bestandsverkauf als auch bei der Lebensrente ist die Qualität des Bestandes entscheidend. Beim Verkauf erzielen Makler einen besseren Preis, weil der Kaufpreis nach der Bestandsübertragung fixiert wird. Bei der Lebensrente reduziert sich bei einem gut gepflegten Bestand der Bestandsabrieb deutlich.

Welche Faktoren sind entscheidend für die richtige Bewertung des Versicherungsbestands?

Die Qualität des Bestandes hängt unter anderem von folgenden Kriterien ab:

Anzahl der Kunden im Bestand

durchschnittliches Alter der Kunden

Dauer der Kundenbeziehung

im Bestand vertretene Zielgruppen

Verteilung auf einzelne Versicherungssparten nach Anzahl und nach Prämieneinnahme

Verteilung auf verschiedene Versicherungsgesellschaften und welche

durchschnittliches Alter der Versicherungsverträge im Bestand (wie sind diese gepflegt worden, aktuelle Vertrags- und Bedingungsstände etc.)

Am besten auch für den Käufer des Bestandes erkennbar sind diese Kriterien, wenn ein Maklerverwaltungsprogramm (MVP) vorhanden und gut gepflegt ist. Das verbessert ebenfalls deutlich die Bestandsübertragung und somit den Preis.

Wer Kunden- und Vertragsdaten über eine Software des Maklerpools oder ein Excel-basiertes Bestandspflegesystem auf dem aktuellen Stand hält, kann ebenfalls mit einem fairen und transparenten Preis für seinen Kundenbestand rechnen. Wer dagegen das MVP nicht aktuell hält oder seinen Bestand ausschließlich mithilfe physischer Akten pflegt, hat selbst keinen Überblick und kann am Ende eine böse Überraschung erleben.

Ein Rechenbeispiel zur Lebensrente hilft bei der Orientierung. Sämtliche Modelle der Bestandsnachfolge sowie zum kompletten Unternehmensverkauf finden Sie auf unserer Info-Seite.

Weitere wichtige Fragen und dazugehörige Antworten finden Sie in den FAQ. Wir freuen uns auf Ihre Anfragen und Stehen Ihnen bei Fragen gerne zur Verfügung.